Вот, блин… голова — два уха! =) Только сегодня до меня дошло, что, по сути, от роста валют по отношению к рублю я ничего и не выигрываю почти.

Дело-то всё в том, что практически все заработанные деньги пойдут на Таиланд — тратить их все я буду там. То есть, для меня как бы совершенно без разницы, стоит доллар 30 рублей или стоит 40 рублей. Абсолютно никакого значения это не имеет. Потому что доллары (или евро) я все равно буду менять на тайские баты в конечном итоге. А курс доллара и евро по отношению к бату почти неизменен. Это рубль сейчас падает — тайский бат остается неизменен.

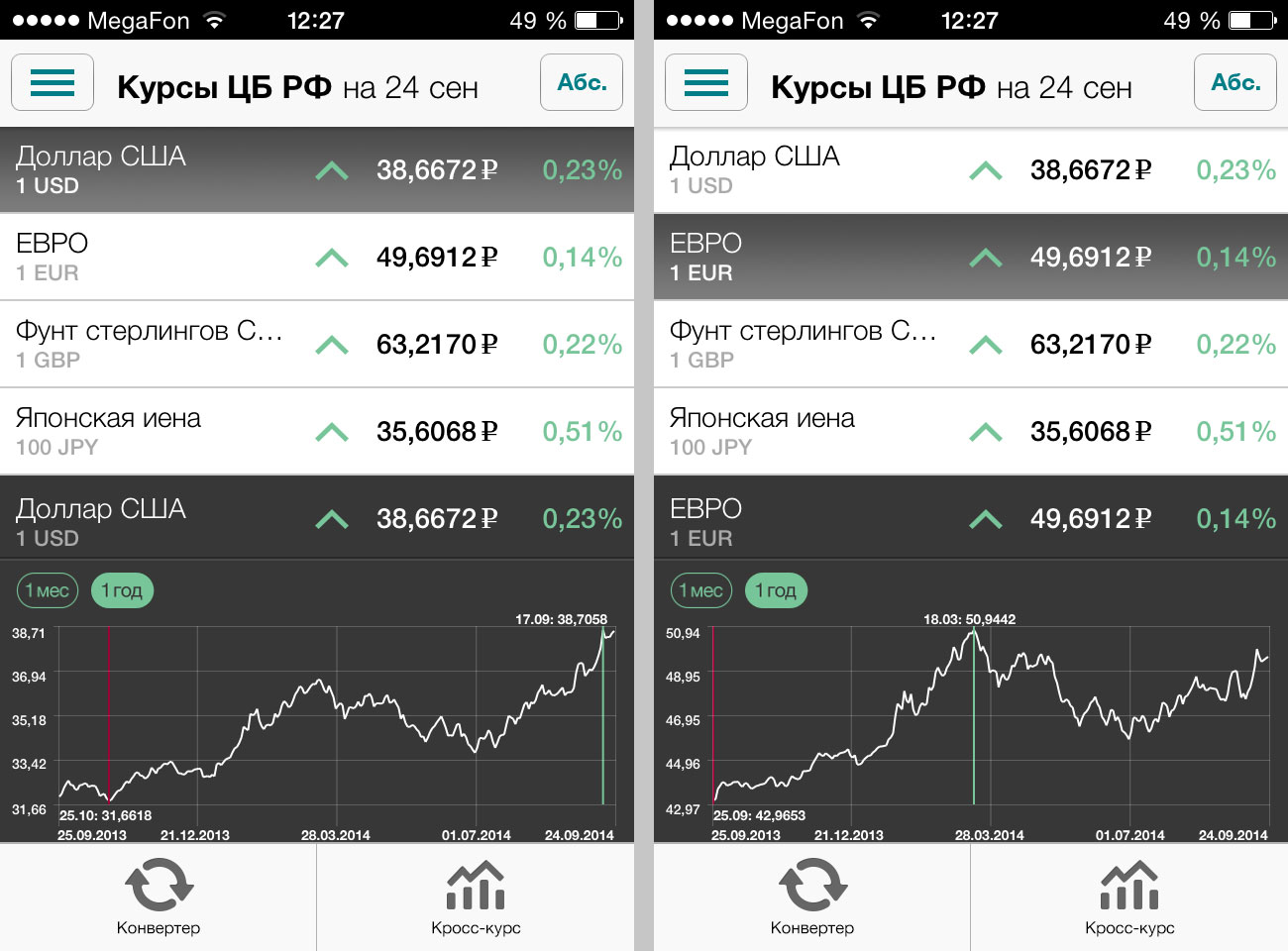

Вот, предположим. Заработал я год назад 1 000 WMZ (долларов). Это примерно 32 000 тайских батов. Или 32 000 рублей. Прошел год. Я снова заработал 1 000 WMZ (долларов). И это точно так же как и раньше 32 000 тайских батов! А вот в рублях это уже около 39 000 рублей. Курс бата остается на месте! Это только рубль растет. Так вот просто, но дошло это до меня почему-то только сейчас.

Так что, лично мне никакой выгоды в росте валют нет. На Таиланд я от этого больше денег не накоплю. А вот от падения рубля в России могу хлебнуть горя: рост цен на всё уже начался, и будет только усиливаться и усиливаться. Вот, машинку для стрижки на прошлой неделе заказал в одном интернет-магазине за 870 рублей вроде как, а сегодня смотрю — у них уже она 930 рублей стоит, хорошо что вовремя успел заказать — опять всех переиграл =)). Также читал, что уже очень скоро взлетят цены на одежду и вообще на всё.

Также осознал сегодня вторую важную вещь. Тоже предельно простую, но дошло до меня это только сегодня =). До сегодняшнего дня я сильно маялся по поводу того, куда мне теперь девать зарабатываемые деньги. Еврами я закупился еще полтора месяца назад, когда курс был 48 рублей, это хорошо. Но теперь мне какой смысл их покупать, когда они уже 50 рублей стоят? Ведь чтобы потом евро снова обменять на рубли и остаться как минимум при своих, необходим рост евро примерно на 1,8 рубля. Потому что комиссии банка (продают по завышенной цене, покупают по заниженной). Таким образом, если покупать евро сейчас, то мне надо, чтобы он вырос до 51,8 рублей, чтобы мне «выйти в ноль». А я на особо сильный рост курса евро как-то не надеюсь…

Дурак я дурак!!! =) Мыслил неправильно. Да и еврами тогда закупился, наверное, тоже зря. Ну ладно, это не большая проблема. Только сегодня понял, что мне нужно делать, чтобы это было идеально грамотно в финансовом плане. Всё просто. Деньги я зарабатываю в долларах, верно? Верно. И почти все они пойдут на Таиланд, верно? Верно. Ну так и обменивать все их надо сразу же в доллары!!! Причем, абсолютно неважно, какой курс доллара — будь он хоть 45 рублей!!! Мне без разницы! Я от этого ничего не теряю, ибо зарабатываю-то — все равно в долларах!

Короче! Теперь все заработанные деньги буду снимать с карточки и сразу же, в этот же день, обменивать их на 50 и 100-долларовые купюры (у этих купюр, как я узнал, курс наиболее выгодный при обмене на баты в Таиланде, чем у более мелких). Вот и всё! Гениально просто! =) Доллары зарабатываем — доллары и покупаем! А потом меняем доллары на баты в Таиланде. И это — самое выгодное решение. А про рубли и про курс рубля вообще можно забыть. Для меня он не имеет вообще никакого значения, растет он там или падает — да без разницы!

Вооооот… Еще надо будет узнать про открытие валютных счетов в самых благонадежных банках. Есть такие вообще? Или только рублевые? Надо будет узнать. Все деньги наличными в Таиланд, понятное дело, брать не стоит. Также слышал, на месте можно будет открыть счет даже в тайском банке. Это было бы очень удобно. Выводить доллары из WebMoney сразу же на счет в тайском банке — и мелкими порциями там всё это снимать раз в 2-3 дня. Рисков никаких почти, и комиссии минимальны. Из российских — ПромСвязьБанк был бы для меня идеальным: у них есть суперкарта для успешных людей =) «All Inclusive», платишь 1 500 рублей в год (или 150 руб/мес), и деньги можно снимать в любых банкоматах по всему миру абсолютно без комиссии. Вот это ВЕЩЬ!!! Обязательно обзаведусь этой картой перед отлетом, очень удобно будет выводить на нее в Таиланде деньги с WebMoney мелкими порциями и сразу же обналичивать.

Очень хочется, чтобы ПромСвязьБанк ласты не склеил (читал, что в этом году он отчаянно борется за выживание и дела у него идут очень плохо) — банк меня реально радует уже почти два года! Цены на всё — очень демократичные! А на обслуживание никогда не жаловался — устраивает ВСЕМ! Если сравнивать с распиаренным СвязнымБанком, который дороже раза в 3-4 при том же уровне обслуживания, ПСБ — это небо и земля! Буду счет в СвязномБанке закрывать этой осенью на хер!!! Только, твари, по 700 рублей в год стригут, а я этим банком вообще не пользуюсь. За 2 года уже 1 400 рублей этим дармоедам отдал. А в ПСБ — первый год вообще бесплатный был, а за второй год 200 рублей взяли! За 2 года 200 рублей за обслуживание счетов и карт!!! Вот это УРОВЕНЬ!!! И это при том, что последние полгода я вообще очень интенсивно пользуюсь их услугами! А дармоедов из СвязногоБанка — в топку! Абсолютно бесполезные и никчемные создания! Я уж не говорю про их сраный вонючий интернет-банк, в который почти никогда не зайти без мучений! Буду закрывать счета в нем этой осенью. Полностью и абсолютно разочарован! Пусть идут на хуй со своими «Плюсами», «Бонусами» и прочим маркетинговым дерьмом, а лучше пусть поучатся у ПромСвязьБанка работать!

Деньги — сложная тема. В любом случае, при перелете в такую страну как Таиланд, где всё твое имущество в любой день могут украсть =), брать с собой пачки наличных — очень глупо. Тут надо всё изучить. Изучить в деталях. И разработать схему, которая лично для тебя подходит лучше всего: как в смысле минимальных рисков, так и в смысле выгоды. У каждого человека своя специфика ведь, поэтому и единого решения тут быть не может. Я, допустим, получаю понемногу, но почти каждый день, на WebMoney, в долларах. Банкам большие суммы не доверяю. Электронным платежным системам — тоже. Шибко много наличных с собой брать — тоже опасаюсь. Такая вот у меня специфика. И именно под эту специфику надо разрабатывать и решение. Всё прикинуть, разобрать… В конце-концов, у меня есть родители в России. Быть может, грамотнее будет даже оставить большую часть им, чтобы они потом частями, тем или иным способом, по моему требованию, отправляли их мне. Или клали на мой банковский счет. Или еще как-то… Вариантов тьма! Просто нужно выбрать самый выгодный способ. Ведь я хитрый. И обязательно всех переиграю!!! =))))

PS. Никак не могу привыкнуть к тому, что мой новый айфон умеет звонить =). Мне это кажется таким необычным… =))) Эээх… КРАСОТА!!! =)